Los datos on-chain de Tether vs. USD Coin revelan dos monedas estables muy diferentes

USD Coin (USDC), una stablecoin emitida por la empresa estadounidense Circle Financials Ltd, está tomando la delantera a su principal rival, Tether (USDT), en lo que respecta a la adopción institucional, según datos on-chain.

El volumen de transferencias diarias de USDC es mayor

La capitalización de mercado de los tokens de USDC en circulación viene a ser de unos USD 44,000 millones frente a los USD 65,420 millones de USDT. Sin embargo, el valor de las transferencias diarias de USDC en la blockchain de Ethereum ha sido sistemáticamente superior al de USDT a lo largo de 2022, según muestran los datos de Glassnode.

Por ejemplo, a partir del 22 de noviembre, la transferencia diaria de USDC fue de alrededor de USD 14 mil millones en comparación con los USD 5 mil millones de USDT.

En otras palabras, los usuarios de USDC realizan transferencias de capital relativamente más altas en comparación con los usuarios de USDT, lo que sugiere que USDC es cada vez más la moneda estable preferida entre las entidades de alto valor neto, incluidas las ballenas institucionales, los fondos de cobertura, las oficinas familiares, los exchanges de criptomonedas, etc.

Además, USDC lidera a USDT en términos de su peso de suministro en contratos inteligentes a partir del 22 de noviembre. En particular, el primero representó el 33.75% del suministro total de monedas estables bloqueadas en los pools de staking. En comparación, la oferta de USDT es de alrededor del 12.50%.

Pero el recuento de transacciones diarias más alto en comparación con USDC sugiere que es más probable que Tether se use para el comercio minorista y las transferencias, como las remesas.

Por otro lado, USDC aparece como una de las mejores opciones de monedas estables para los traders institucionales expertos en tecnología que bloquean sus fondos en contratos de staking para obtener rendimiento.

Esto se refleja aún más en el menor recuento diario de direcciones activas de USDC de 40,245 frente a las 73,000 de USDT, según lo registrado el 21 de noviembre.

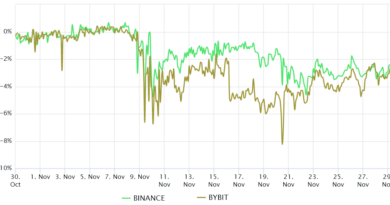

Además, las plataformas de comercio de criptomonedas que implementan la llamada “proof-of-reserves” después del colapso de FTX parecen tener más Tether que USD Coin, lo que indica que es probable que USDT sea más popular entre los traders minoristas.

Estos exchanges incluyen Binance, KuCoin, BitFinex, ByBit, OKEx y Huobi. Las reservas de Crypto.com son la excepción con más USDC que USDT.

La capitalización de mercado de Tether cae después del colapso de FTX

La capitalización de mercado de USDT cayó en casi USD 4,000 millones tras el colapso del exchange FTX hace casi dos semanas.

La razón puede deberse a que Tether se desvió brevemente de su valoración de 1 dólar, llegando a 96 centavos el 10 de noviembre, después de que congelara USD 46 millones en tokens de USDT asociados a FTX.

Curiosamente, la capitalización del mercado de USDC aumentó en casi USD 2,000 millones después del 10 de noviembre, cuando comenzó el fiasco de FTX.

Tether tiene un historial de romper su paridad con el dólar durante el estrés extremo del mercado, aunque en menor grado en los últimos años.

Por ejemplo, el token cayó por debajo de los 95 centavos durante la venta masiva del criptomercado en mayo, coincidiendo con un aumento en la capitalización de mercado de USDC. Esto sugiere que algunos inversores trasladaron su capital de Tether a USD Coin, ya que el primero perdió su paridad con el dólar, como se muestra a continuación.

Sin embargo, Tether volvió a la paridad del dólar en unos pocos días, afirmando que los tokens en circulación están respaldados al 100% por reservas y vinculados 1 a 1 con dólares.

Este artículo no contiene consejos o recomendaciones de inversión. Cada movimiento de inversión y comercio implica un riesgo, y los lectores deben realizar su propia investigación al tomar una decisión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.