La diferencia entre los precios al contado y futuros de Ethereum insinúa un repunte por “airdrop” del 30% antes de la Fusión o Merge

A los alcistas de Ether (ETH) les gusta un diferencial positivo entre sus precios al contado y los de los futuros de ETH porque el llamado “contango” refleja el optimismo sobre una tasa más alta en el futuro. Pero a partir del 1 de agosto, la curva de futuros de Ethereum se deslizó en la dirección opuesta.

Futuros trimestrales de Ethereum en backwardation

En el gráfico diario, los contratos trimestrales de futuros de Ethereum, con vencimiento en diciembre de 2022, han entrado en backwardation, una condición opuesta al contango, en la que el precio de los futuros es inferior al precio al contado.

El diferencial entre el precio al contado y el de los futuros de Ethereum aumentó a -8 dólares el 1 de agosto.

Por un lado, el precio actual de ETH al contado, que es más alto que su perspectiva de fin de año, parece una señal bajista. Sin embargo, las condiciones que rodean el actual diferencial negativo entre el precio de Ether al contado y el de los futuros sugieren que los traders pueden ser en realidad alcistas con respecto a ETH.

Por ejemplo, Bitcoin (BTC) ha ganado un 15% desde que sus futuros entraron en backwardation a finales de junio por primera vez en un año.

ETH podría repuntar por las esperanzas de un “airdrop”

Además, una posible división de la cadena probablemente será alcista en el período previo a la Merge en septiembre, según algunos analistas.

Roshun Patel, ex vicepresidente de préstamos institucionales en Genesis Trading, señaló que los futuros de Ether de diciembre han entrado en backwardation debido a las “probabilidades de bifurcación” de Ethereum, lo que podría impulsar a los traders a comprar ETH al contado antes de la Merge.

Mientras tanto, Patel insinuó que los traders podrían estar compensando sus riesgos al alza en el spot tomando posiciones bajistas en los contratos de futuros de diciembre.

dec flipping into backwardation on eth starting to price in fork odds. Back in 2020 the play with the bchabc fork was buy spot and short the quarts pic.twitter.com/Oyde1htnz8

— Roshun Patel (@roshunpatel) July 31, 2022

La declaración se produjo después de la encuesta de Galois Capital sobre la Merge. En la encuesta del 28 de julio en Twitter, el fondo de cobertura de criptomonedas preguntó a sus seguidores si la Merge terminaría o no dividiendo la cadena de Ethereum en el proof-of-work (PoW) ETH1 y un proof-of-stake (PoS) ETH2.

De los encuestados, el 33.1% dijo que la actualización llevaría a una bifurcación dura, mientras que el 53.7% anticipó una transición fluida de la red.

Question 1: What happens during the merge? If Choice 2 or 3 go to Questions 2-5.

— Galois Capital (@Galois_Capital) July 27, 2022

La posible división de la cadena de Ethereum significa que los holders de ETH tendrán la misma cantidad de tokens en ambas cadenas. En otras palabras, un airdrop que otorga a los holders de ETH la misma cantidad de tokens ETH1, a la manera de Ethereum Classic (ETC) en 2016.

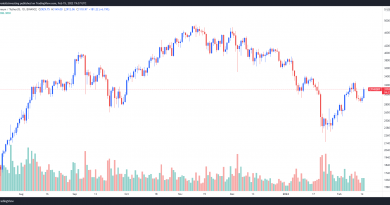

Los precios de ETH hacen destellar la “cruz dorada”

Ether ahora se consolida dentro de una barra de resistencia clave de USD 1,650 – USD 1,750 que sirvió como soporte durante la sesión de mayo-junio de 2022.

Mientras tanto, las medias móviles exponenciales (EMA) de 20 días (verde) y 50 días (rojo) del token también han formado una “cruz dorada”, lo que sugiere una perspectiva alcista provisional.

Una ruptura de la barra de resistencia de USD 1,650 a USD 1,750 podría hacer que el ETH tenga como próximo objetivo alcista los USD 2,150. Este nivel sirvió de resistencia en mayo y junio y de soporte en enero. Ahora coincide con la EMA de 200 días (la onda azul) cerca de USD 2,180, que ha subido casi un 30% desde el precio del 1 de agosto.

Por el contrario, un retroceso desde la barra de resistencia podría exponer a ETH hacia las ondas de la EMA de 20 días (~USD 15,250) y la EMA de 50 días (USD 1,500).

Los puntos de vista y las opiniones expresadas aquí son únicamente las del autor y no reflejan necesariamente las opiniones de Cointelegraph.com. Toda inversión y movimiento comercial implica un riesgo, debes realizar tu propia investigación a la hora de tomar una decisión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.