El Banco de España señaló las ventajas del euro digital

Tras el anuncio de que el Banco Central Europeo pasaba a la “fase de preparación” para el euro digital, El Banco de España publicó un comunicado en su web, con comentarios de Juan Ayuso, Director General de Operaciones, Mercados y Sistemas de Pago del Banco de España señalando las diversas ventajas de la nueva divisa digital y los aportes que esta dejaría para la economía.

Fuente: Banco de España.

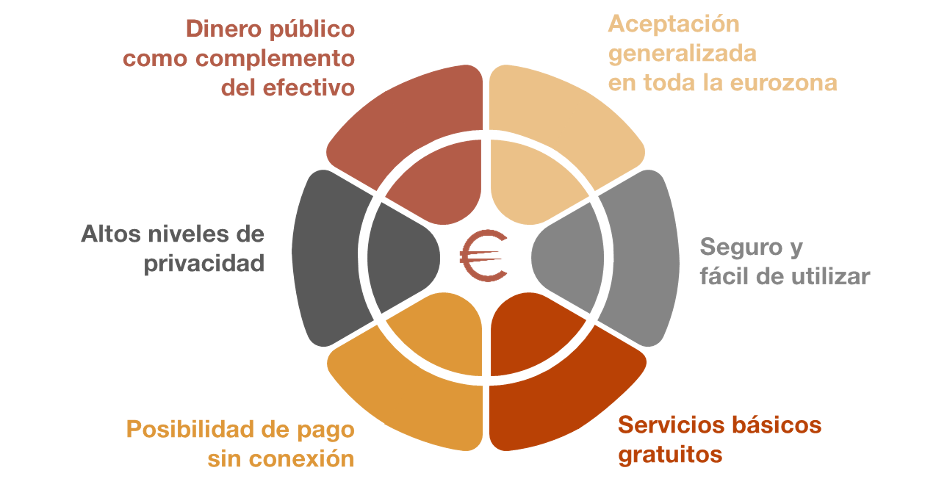

En primer lugar, Ayuso describió que en la actualidad, los billetes y monedas son la base que sustenta la confianza de los ciudadanos en el sistema monetario. A su criterio, esta confianza deriva de la certeza de que, en todo momento, se puede obtener efectivo y utilizarlo para pagar a cualquier persona o en cualquier negocio de la eurozona de modo fácil, seguro y sin coste. Por tanto, él señala que el hecho de garantizar el acceso al dinero emitido por el banco central en el entorno digital, conservando estas características básicas del efectivo, contribuiría a mantener esa confianza de la moneda en el nuevo entorno.

En este sentido, destacó la infraestructura actual de los sistemas de pagos que nos permite realizar pagos electrónicos (máquinas, conexiones, protocolos) es una pieza clave del sistema financiero y por la cual el Eurosistema vela por su solidez y disponibilidad. “El euro digital estaría basado en una infraestructura pública y europea que fortalecería el sistema financiero europeo y lo haría más independiente de alternativas extranjeras”, comentó.

“También contribuiría a ello la modalidad offline, para hacer pagos en euros digitales sin necesidad de conexión a Internet y que se ofrecería junto con la modalidad online. El modo offline ofrecería una solución de respaldo ante caídas de la red y permitiría llevar los pagos digitales a zonas geográficas donde actualmente no son una opción”, agregó Ayuso.

Por otro lado, Ayuso señaló que el euro digital sería un medio de pago aceptado de forma generalizada en toda la eurozona, al igual que los billetes y monedas, ofreciendo servicios básicos (apertura de cuenta, carga de fondos, pagos, etc.) “gratuitos y fáciles de utilizar”, dijo.

En cuanto a la seguridad, otro aspecto importante para el usuario, Ayuso aseguró que el nivel de privacidad de la modalidad offline sería como la del efectivo, ya que solo los usuarios podrían ver la información de sus pagos. “En el caso online, la experiencia sería equivalente a la que tenemos hoy con los pagos electrónicos: los usuarios accederían al euro digital a través de las entidades financieras y solo estas tendrían visibilidad sobre su información personal. El Eurosistema procesaría los pagos, pero sin saber quién hay detrás de cada transacción”, explicó.

Lo que sigue

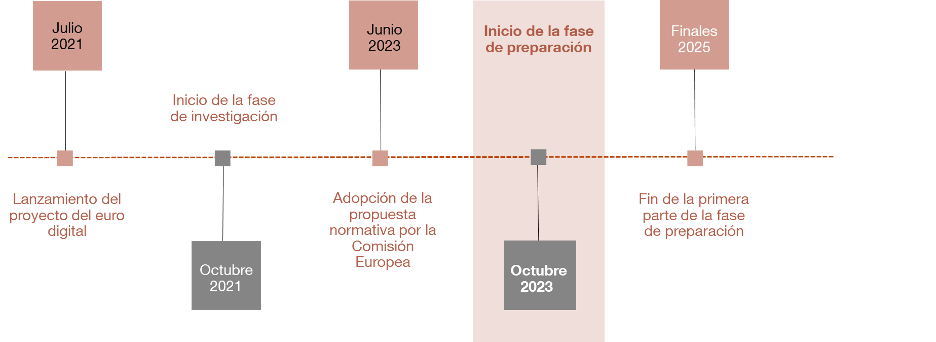

Por último, Ayuso reveló un esquema de la hoja que está siguiendo el Eurosistema desde que empezó a trabajar para definir cómo debería ser el euro digital y cómo hacerlo llegar a los ciudadanos. Según él, el acuerdo del BCE del 18 de octubre supone el lanzamiento de la siguiente fase del proyecto; donde el objetivo es acometer todos los preparativos para estar en disposición de emitir un euro digital si se considera necesario, pues cabe remarcar que la decisión de emitirlo, no se ha tomado todavía.

Fuente: Banco de España.

“Estos preparativos son de naturaleza múltiple y compleja, no solo para el Eurosistema, sino también para los legisladores. En este sentido, la Comisión Europea adoptó el pasado 28 de junio una propuesta de reglamento; una vez aprobado, este reglamento sentará las bases para un posible lanzamiento del euro digital”, comentó Ayuso.

“El objetivo es claro: estar en disposición de complementar el abanico de soluciones de pago disponibles para los ciudadanos, incluido el efectivo. El euro digital sería una opción adicional”, añadió en sus comentarios.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Te puede interesar:

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.