Argentina implementó un régimen de regularización de activos

La Ley 27.743 y el Decreto 608/2024 permitiría a los contribuyentes argentinos regularizar sus activos financieros tanto nacionales como internacionales. La adhesión al régimen está abierta hasta abril de 2025.

Dede el portal web Bakertilly Argentina, explicaron los puntos a tener en cuenta con respecto a esta nueva regulación de activos para personas físicas y jurídicas, residentes y no residentes en Argentina.

Sujetos que pueden adherir

El régimen está abierto a personas físicas, sucesiones indivisas y personas jurídicas residentes en Argentina al 31 de diciembre de 2023.

También pueden adherir no residentes que fueron residentes fiscales argentinos antes de esa fecha y perdieron tal condición. La adhesión implica la readquisición de la residencia tributaria argentina a partir del 1 de enero de 2024.

Plazo y forma de adhesión

Los contribuyentes tienen hasta el 30 de abril de 2025 para adherirse, con la posibilidad de extender el plazo hasta el 31 de julio de 2025.

El proceso de adhesión se realiza en dos partes:

- “Manifestación de Adhesión”: A través del F. 3320 dentro del “Portal Régimen de Regularización de Activos Ley 27.743” opción “Manifestación de adhesión”.

- “Presentación de Declaración Jurada”: con la documentación que avale la tenencia y valuación de los activos regularizados.

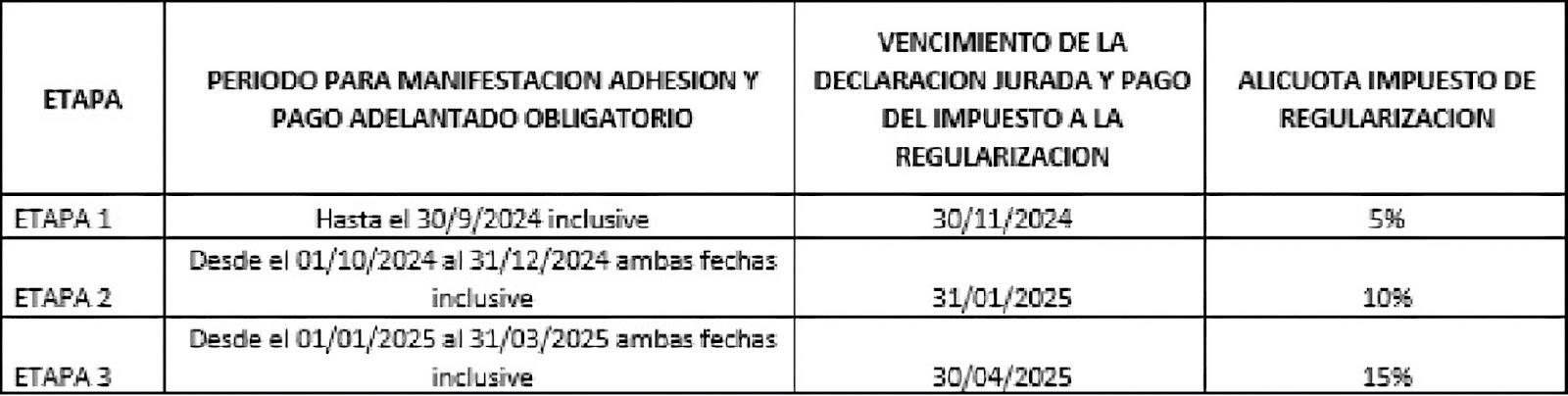

Etapas y alícuotas

El régimen establece tres etapas con diferentes alícuotas para la regularización. Los bienes que se pueden regularizar incluyen moneda nacional y extranjera, inmuebles, acciones, títulos valores, créditos, derechos, bienes intangibles y criptomonedas, entre otros.

Estos activos deben haber sido de propiedad o estar en posesión del contribuyente al 31 de diciembre de 2023.

Bienes a nombre de más de un titular

Los bienes a nombre de más de un sujeto y que no pueda acreditarse la participación de cada titular, se entenderá que son titulares a partes iguales.

Impuesto especial

El impuesto especial de regularización se calcula y paga en dólares sobre el total de bienes regularizados, con una franquicia de hasta USD 100,000. Los valores en pesos argentinos se convierten a un tipo de cambio de ARS 1,000 por dólar.

Para monedas distintas al dólar “se aplicará la conversión según la tabla de valuaciones de monedas 2023 para el impuesto de bienes personales”.

Se exceptúa de este impuesto especial de regulación el dinero depositado en “Cuenta Especial de Regularización de Activos – CERA” o en una “Cuenta Comitente Especial de regularización de Activos” abiertas en Agentes de Liquidación y Compensación – AlyCs

¿Cuándo no se realiza el pago del impuesto especial?

- Regularización de bienes hasta USD 100,000: No se paga impuesto especial.

- Depósito en cuentas especiales: Si se regulariza dinero en efectivo en el país o en el exterior y se deposita en cuentas especiales de regularización hasta el 01/01/2026, tampoco se paga el impuesto especial.

- Plazo: El depósito debe realizarse antes del 30/09/2024.

- Tipos de cuentas:

- “Cuenta Especial de regularización de Activos – CERA” en entidades financieras.

- “Cuenta Comitente Especial de Regularización de Activos” en Agentes de Liquidación y Compensación – AlyCs.

- Fondos del exterior: Dinero proveniente de la venta, rescate o liquidación de títulos valores depositados en el exterior también está exento si se deposita en una “CERA” antes del 30/09/2024.

- Restricciones de retiro: Durante el período obligatorio (hasta 01/01/2026), los fondos no pueden retirarse, salvo para:

- Pago del impuesto especial de regularización.

- Inversiones en instrumentos financieros autorizados, cuyos rendimientos también deben permanecer en la cuenta especial.

- Retiro con retención: En cualquier momento, el dinero regularizado puede transferirse a una cuenta propia, con una retención del 5% por parte de la entidad financiera o ALyC.

Beneficios y obligaciones:

La regularización exime del pago de impuestos omitidos que tuvieran su origen en los bienes no declarados, y libera de sanciones (penales, impositivas, aduaneras).

“Si la AFIP detectara bienes o tenencias no exteriorizados por un monto menor al 10% del total de los bienes exteriorizados, determinará de oficio los impuestos omitidos respecto a aquellos bienes o tenencias, y no producirá el decaimiento del beneficio respecto de los bienes exteriorizados. Si supera el 10%, además de la determinación de oficio, se producirá el decaimiento de los beneficios”, aclaran desde Bakertilly.

Las cuentas especiales de regularización, abiertas según normas del BCRA y/o CNV, están exentas de este tributo y se usarán exclusivamente para este régimen.

Además, los participantes no podrán inscribirse en otro régimen similar hasta el 31/12/2038.

Exclusiones:

No pueden adherir al régimen los funcionarios públicos que hayan desempeñado funciones en los últimos 10 años y sus familiares.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.