Perspectiva sobre el precio de Bitcoin: 31/08

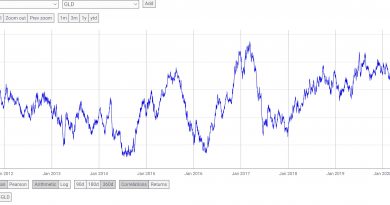

Todo parece indicar que el precio de Bitcoin quiere volver a probar el mínimo de $17.6K alcanzado en junio para formar un doble fondo o para formar un nuevo mínimo a niveles más bajos. Últimamente, los días rojos han sido muy rojos. Y los días verdes han sido de un verde mucho más modesto. Las bajistas, definitivamente, están en control. Y muchos están vendiendo a pérdida evadidos por el pesimismo. De hecho, estamos por debajo de las medias móviles simples de los 100, 50 y 20 días. Al parecer, aún tenemos algo de convicción por encima de los $19.5K. Sin embargo, en términos generales, no son buenos tiempos para los alcistas. Se necesita de un milagro para salir de este meollo. El rally de verano duró lo que tenía que durar. Y ahora nos espera un septiembre con mucha incertidumbre. Señores, aquí puede pasar cualquier cosa.

Los debates van en círculos. Si no se logra reducir la inflación al objetivo, el panorama no es muy favorable. Si se logra reducir la inflación creando una recesión, el panorama tampoco es muy favorable. En este escenario, lo ideal sería reducir la inflación sin crear una recesión. Lo que en teoría es posible. De hecho, hay algunos precedentes. Me refiero al famoso y anhelado “aterrizaje suave”. Sin embargo, eso no es muy fácil de lograr en nuestra actual situación. El problema es que reducir la inflación mediante una reducción de la demanda vía política monetaria no es un paseo por el parque en el caso de una economía con tantos obstáculos en las cadenas de producción y distribución. Es decir, la mitad del problema yace más allá del poder de los bancos centrales. Mejor dicho, la Reserva Federal no tiene control sobre el suministro.

Hay problemas logísticos por doquier. Eso sin mencionar la guerra en Ucrania, la recesión en Europa, las renovadas restricciones por el Covid-19 en China, y las limitaciones estructurales de la producción de petróleo. Restablecer un equilibrio entre la demanda y el suministro para, de este modo, equilibrar los precios no se logra sin algo de “dolor” en un mundo con problemas de suministro.

La separación entre los mercados bursátiles y el mercado de bonos dificulta la lectura del sentimiento del mercado en general. Los mercados bursátiles van y vienen entre el optimismo y el pesimismo. El mercado de bonos sí está dando señales más claras de pesimismo. En mi opinión, la explicación de esta disonancia radica en la cantidad de minoristas haciendo trading de manera coordinada en las redes sociales. En las redes, se forman grupos con la misma idiosincrasia para montar esquemas Pump and Dump enmascaradas como narrativas de -ellos contra nosotros- al estilo Robín Hood. Esto crea una volatilidad adicional en los activos más especulativos. Lo que, a su vez, crea situaciones atípicas de difícil interpretación. ¿Por qué sube X acción cuando debería estar bajando? En muchos casos, se trata de campañas de promoción con fines especulativos, orquestadas por las partes interesadas.

El dólar sube. Y la curva del rendimiento de bonos del Tesoro se aplana. ¿Por qué? Durante tiempos de volatilidad e incertidumbre, los inversores, normalmente, buscan estabilidad y predictibilidad añadiendo más efectivo y bonos a sus portafolios. Durante un ciclo bajista, los inversores buscan la protección de “refugios seguros”. El énfasis se coloca en no perder dinero. Lo que es diferente al énfasis durante los ciclos alcistas. Durante un ciclo alcista, lo que se quiere es ganar dinero aprovechando las oportunidades. Durante un ciclo bajista, los inversores prefieren perder oportunidades que perder dinero.

Un dólar más “sólido” no es algo necesariamente bueno. Con un dólar muy fuerte, las deudas en dólares se hacen más pesadas. Las exportaciones se vuelven menos competitivas. Las mercancías cotizadas en dólares valen un poco más. Y disminuyen los ingresos provenientes del exterior de las multinacionales estadounidenses. Por otro lado, las importaciones se tornan más económicas. Se genera un efecto deflacionario. Lo que puede ser bastante favorable para una economía sobrecalentada.

En septiembre, tendremos una nueva reunión de la Reserva Federal. ¿0.75% o 0.50%? Aún no tenemos muy claro el tipo de aumento. Todo dependerá de los datos. El precio del petróleo ha bajado bastante desde su máximo de junio. Pero su caída, en gran medida, se ha desacelerando. Por otro lado, las mercancías, que cayeron dramáticamente en julio, durante las últimas semanas, han comenzado a subir nuevamente. El mercado laboral en los Estados Unidos todavía está sumamente caliente con más vacantes de lo anticipado. Los datos son bastante mixtos. Lo que incrementa la incertidumbre.

La inflación es mala para los mercados. Y la recesión también es mala para los mercados. En estos momentos, las “malas” noticias son “buenas” noticias, porque una desaceleración económica es lo que necesita la Reserva para reducir la inflación. Pero una desaceleración económica significa menos ingresos corporativos para el año que viene. Lo que también es malo para los inversores. No son tiempos sencillos. Esta crisis no es como la crisis de los 70s. No es como la crisis de los 2000s. Y no es como la crisis del 2017-2018. Su complejidad es bastante única.

¿Qué hará la Reserva Federal? Al parecer, la Reserva Federal seguirá subiendo las tasas y reduciendo su balance. Recordemos que el objetivo es 2% anual. Eso significa que todavía hay mucho trabajo por hacer. Es decir, ahora es cuando necesitamos tener paciencia. Porque, al parecer, no habrá un giro en la política monetaria en el futuro cercano.

Ahora bien, debemos recordar que las pérdidas no realizadas también son pérdidas. Por un lado, nos recuerdan que compramos muy caro. Por otro lado, una recuperación toma tiempo. Y el tiempo vale oro. En especial, el tiempo vale oro cuando hay activos ofreciendo mejores rendimientos en el mismo periodo. Aunque uno no lo crea, sí hay personas dispuestas a vender a pérdida para dejar de perder más dinero y para colocar ese capital a mejor uso en otro lado. O sea, Bitcoin está relativamente barato ahora. Pero eso no implica que no pueda seguir bajando. Lo “barato” o “caro” no se estima con el precio de ayer. Se estima con el precio de mañana.

El inversor toma decisiones basándose en los pronósticos. Y los pronósticos se hacen sopesando las probabilidades. Se actúa apostando por lo probable, pero siempre preparados para afrontar lo improbable. En otras palabras, se invierte con una estrategia y una gestión de riesgo.

El enemigo del inversor es la ilusión de certeza. El inversor ingenuo que se enamora ilusamente de una narrativa e idealiza a su activo de preferencia. Se invierte para crecer financieramente. Lo que se busca es ganar dinero. No es asunto de fe, identidad o idiosincrasia. La prioridad es cuidar el bolsillo. No es ganar popularidad en Twitter.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Te puede interesar:

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.